前回から続く、「ウチの会社には関係ない?」の間違い、についての続きです。

⑤地域に貢献できるのか?の続編で、コスト課題と取り組みの方向性についてです。

バイオマス市場の国内展開ではFIT制度導入抜きでは語れません。日本では地球温暖化対策として再生可能エネルギー(再エネ)の普及を促進するため、2012年に固定価格買取制度(FIT)が導入されました。当初は電力の買取価格が高い太陽光発電の導入が加速度的に進んだのですが、買取価格が下がると、相対的に買取価格が高くなったバイオマス発電事業計画が増加していきました。

出典:資源エネルギー庁「持続可能な木質バイオマス発電 (2020/07/20)

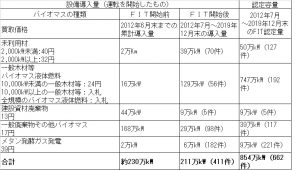

・2017年の一般木質バイオマス発電における買取価格引き下げの直前には、駆け込み申請によりバイオマス発電全体の認定容量が前年の約3倍(1,241万kW)と急増

・その後、認定条件が厳格化されたこともあり、2020年9月時点での認定容量は822万kW(709か所)で、稼働済のバイオマス発電所の容量は244万kW(446か所)となる

・稼働容量の6割強、認定容量の9割弱が主に輸入バイオマスを燃料とするもので、アブラヤシ核殻(PKS)や木質ペレットの輸入が急増

現状はFIT頼りが浮き彫りになっているのですが、その背景に調達価格の低減が進んでいないことに現れています。2020年7月の経産省データでは、FIT制度の定期報告データ(実績)によると、大規模一般木材等で23円/kwhで小規模未利用材は43円/kwh程度と記されています。更に同データ内において、未利用材(2000kw以下)の資本費平均値はは135.5万円/kwとなり、同規模と建築資材廃棄物対象を除く大規模型では平均値45.2万円/kwとなっており、運転維持費も前者(未利用材2000kw未満)の平均値が8.4万円/kw/年、後者で平均値4.9万円/kw/年と報告されております。燃料費となると未利用材2000kw未満の平均値が834円/GZ、2000KW以上1097円/GZ、一般木材831円/GZ、建設資材廃棄物315円/GZと報告されています。結果としてFIT制度に頼らざるを得なくなるわけですが、その国民負担額は2019年3.6兆円の内に0.4兆円がバイオマス発電となっております(太陽光は2.5兆円)。しかし2022年4月からは一定規模未満(10000KW未満)は、レジリエンス強化・エネルギー地産地消を目指し地域一体型にFIT適用となっていきます。地域一体型とは① 災害時に再エネ発電設備で発電された電気を活用することを、自治体の防災計画等に位置付け② 災害時に再エネ発電設備で産出された熱を活用することを、自治体の防災計画等に位置付け③ 自治体が自ら事業を実施するもの、又は自治体が事業に直接出資するもの、となります。現在も小規模の地産地消モデルは増えつつあり、森林組合や地域企業が自治体と組み、事業として成り立つ形を目指しております。

木質バイオマスの安定供給と持続可能性の課題において、国内木質燃料の間伐材は「森林・林業基本計画」により利用に限りがあること、一般木材等・バイオマス液体燃料においては原料の7割以上がパーム油やPKSといった輸入材を活用しており国外への依存が顕著となっています。

資源エネルギー庁にて木質バイオマス発電所の原価構成例(5700KW)として示されているものでは、燃料費68%、減価償却費11%、人件費6%、保守点検費9%、他とされており、圧倒的に燃料費の負担が重くなっています。その木質チップ製造費(tあたりの平均値)では、原料搬出費68%(3823円)、原料運搬費25%(2761円)、チップ加工費16%(1812円)、チップ運搬費25%(2793円)と報告されています。木質バイオマス発電は、よく「合わない」「儲からない」と表現されることが多かったのですが、それがこのコスト構造なのです。発電コストの7割が燃料費となると、初期投資の課題よりもランニングでの課題になっています。しかも、既に燃料材を収益としている林業者にとってはFIT制度が終了してしまうと事業の先行きが見えなくなってしまいます。

燃料コストを低減させる為の課題として、先ず生産の課題があります。林業(及び林業政策)は、取り扱いが容易で建材など付加価値の高い用途で利用できる針葉樹の育成・管理・利用を主として展開されています。燃料用には間伐材・林地残材等建材用途などに利用できない木材の副次的利用が中心となっています。燃料用途の木材が副次的な位置づけであるために、建材需要動向に左右され供給量の見通しが立たないこと、針葉樹建材向けに形成された生産・輸送システムが燃料向けには過剰で非効率等の課題があります。結果、特に大規模発電事業者では、国内材に比べ1.5倍近い23000円/Tと高くても量が安定する輸入木材を活用ぜざるをえないようにもなっています。国内で活用可能な森林由来の木質バイオマス資源を如何に安定的に供給することは重要になっているのです。また生産面において、燃料品質の安定化も課題です。品質のばらつきは、バイオマス燃焼炉内の温度が安定しない為に、設備利用率が低下、また燃料品質を調整するための手間が発生したりといった問題につながっています。しかし現状はバイオマス燃料について、発電所が長期契約により燃料品質(水分量等)によらず一定の購入価格で取引されている場合が多くなっています。木材業者からしても、木材の搬出工程における天日干しによる乾燥や屋根付き保管場所の確保等燃料品質を向上の取組も見られています。しかし一方、現状は燃料品質を統一的に評価する仕組みが存在しないことから、木材業者の努力にも関わらず、市場において適正な評価を受けることは困難となっています。木質バイオマス証明ガイドラインでは、素材生産業者は、証明の連鎖の始まりとなる根拠書類と木質バイオマス由来証明書を、原則として輸送の都度、加工・流通業者に交付しています。 加工・流通業者は、川上からの証明書を確認の上、証明書を作成して川下の事業者に交付します。 証明書には、川上側の書類の添付までは求めていないが、必要に応じて伐採箇所までさかのぼれるよう書類整備が必要となっています。 しかし一方証明書がなければ、建設資材廃棄物と同じ区分となります。

一方で大規模型では安定的な供給の為に輸入材の活用は大きく増えております。しかし、この輸入材にも課題が多く含まれております。

長くなりましたので、次回に続きます。

- 2022年2月23日「廃棄物処理業の事業可能性調査(Feasibility Study)②」

- 2022年2月23日「廃棄物処理業の事業可能性調査(Feasibility Study)①」

- 2022年2月23日「廃棄物処理業の2024年問題⑨(最終回)」

- 2022年2月23日「廃棄物処理業の2024年問題⑧」

- 2022年2月23日「廃棄物処理業の2024年問題⑦」